대보마그네틱 주가 전망, 실적 분석, 투자 전략까지 한눈에! 2차전지·배터리 테마 속 투자 기회 포착하기

최근 이슈 한눈에 보기

대보마그네틱은 2025년 5월 2일 기준, 전일 대비 22.46% 급등한 14,610원에 거래되며 시장의 주목을 받고 있습니다. 최근 나트륨이온 배터리 상용화, 글로벌 2차전지 시장 확대, 미국 법인 설립, 대규모 수주 등 굵직한 뉴스가 연이어 나오며 2차전지 장비·소재 테마의 대표 수혜주로 부각되고 있습니다.

왜 지금 주목받는가?

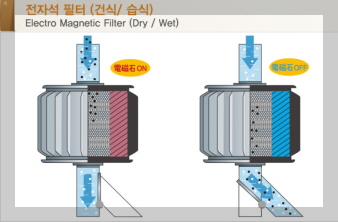

대보마그네틱은 전자석 탈철기(EMF) 분야 글로벌 1위 기업으로, 2차전지 소재·셀 제조 공정에서 필수 장비를 공급하고 있습니다. 최근에는 수산화리튬 등 2차전지 핵심 소재 임가공 사업까지 확장하며 성장성이 크게 부각되고 있습니다. 글로벌 배터리 시장의 고성장과 더불어, 미국 법인 설립 등 해외 진출 가속화, 대형 고객사와의 공급계약 체결 소식이 투자자 관심을 끌고 있습니다.

현재 시장 분위기

섹터별 주요 흐름

- 2차전지·배터리 섹터: 글로벌 전기차 및 에너지저장장치(ESS) 시장이 급성장하며 2차전지 관련주 전반이 강세를 보이고 있습니다.

- 장비·소재주: 배터리 소재·장비 공급망 강화, 미국·유럽 현지화 수요 확대, 기술 국산화 트렌드가 맞물리며 관련 기업들의 주가가 동반 상승 중입니다.

시장에서 이 종목의 위치

대보마그네틱은 전자석 탈철기 분야에서 글로벌 점유율 1위를 차지하고 있으며, 국내외 주요 배터리 제조사(삼성SDI, LG화학, BYD, 에코프로비엠 등)와의 거래 이력을 자랑합니다. 최근에는 2차전지 소재 임가공 신사업을 본격화하며, 소재·장비를 아우르는 밸류체인 확장 기업으로 자리매김하고 있습니다.

종목 이슈 정리

최근 호재 분석

- 대규모 수주: 에코프로, 포스코퓨처엠 등 대형 고객사와의 수백억 원대 공급계약 체결

- 미국 법인 설립: 현지 생산체제 구축, 관세 리스크 해소, 북미 시장 공략 본격화

- 신사업 확장: 수산화리튬, 탄산리튬 등 2차전지 소재 임가공 사업 확대 및 설비 투자

- 기술 국산화: 일본 독점 기술을 국산화, 글로벌 시장 점유율 1위 달성

최근 악재 정리

- 실적 부진: 2024년 4분기 영업이익 적자 확대(-52.6억 원), 매출 감소

- 경영권 매각 이슈: 경영권 매각 추진 후 철회, 경영 불확실성 일시 부각

- 신사업 투자비용 증가: 단기적으로 영업이익률 하락 압력

주가 분석

현재 주가와 시가총액

- 2025년 5월 2일 14:01 기준: 14,610원

- 전일 대비: +2,680원 (+22.46%)

- 시가총액: 약 6,100억 원(과거 고점 기준, 변동 가능)

주가 흐름 및 기술적 분석

- 최근 급등세: 4월 중순 이후 강한 상승세, 단기 변동성 확대

- 기술적 지표: 이동평균선, RSI, MACD 등 다수의 매수 신호 포착, 단기 과열 신호도 일부 존재

- 지지선/저항선: 13,000원대가 단기 지지선, 15,000원~16,000원대가 주요 저항선

매물대 분석

| 가격 구간 | 매물 비중 |

|---|---|

| 13,000원~14,000원 | 높음 |

| 15,000원~16,000원 | 낮음 |

투자 심리와 연결된 포인트

13,000원대 매물대는 과거 매수세가 집중된 구간으로, 조정 시 지지선 역할을 할 수 있습니다. 반면 15,000원 이상에서는 차익실현 매물 출회 가능성이 커 단기 저항선으로 작용할 수 있습니다. 최근 급등에 따른 단기 조정 가능성도 염두에 둘 필요가 있습니다.

주가 상승 이유

실적 및 성장 동력

- 2차전지 시장 성장: 전기차·ESS 시장 확대에 따른 수요 증가

- 신사업 본격화: 수산화리튬 등 소재 임가공 매출 본격화, 생산능력 증설

- 글로벌 공급망 확대: 미국 법인 설립, 해외 대형 고객사와의 거래 확대

수급 및 외부 요인

- 기관·외국인 수급 유입: 테마주 강세에 따른 자금 유입

- 정책 수혜: 배터리 소재·장비 국산화, 미국 IRA 등 정책 수혜 기대

주가 하락 이유

내재적 리스크

- 실적 부진: 최근 분기 적자 확대, 신사업 투자비용 부담

- 경영권 이슈: 매각 추진 및 철회 과정에서 경영 리스크 부각

외부 변수

- 환율·금리 변동: 원자재 수입 비용 증가, 글로벌 경기 둔화 우려

- 경쟁 심화: 글로벌 시장 내 경쟁사 진입 가능성

재무지표 분석

주요 수치 정리

- 2023년 매출액: 1,181억 원

- 2023년 영업이익: 286억 원

- 2023년 순이익: 219억 원

- 2024년 4분기: 매출 64억 원, 영업이익 -52.6억 원(적자 확대)

- PER: 과거 20~25배 수준(변동 가능)

- ROE: 10~15%대(신사업 투자로 변동성 있음)

수치 해석 및 비교

- 동종업계 대비 수익성·성장성은 최상위권이나, 최근 실적 변동성 확대

- 신사업 투자비용 제외 시 영업이익률 30%까지 기대 가능

관련주 분석

산업 내 유사 종목

- 씨아이에스: 2차전지 장비

- 피엔티: 2차전지 소재 장비

- 에코프로비엠: 양극재

- 포스코퓨처엠: 소재

투자 시 비교 포인트

- 대보마그네틱은 소재·장비를 모두 아우르는 독보적 사업 포트폴리오

- 글로벌 시장 점유율 1위, 기술 국산화, 대형 고객사 확보 등 차별화 포인트

ETF 투자 대안

ETF 개요 및 구성

- TIGER 2차전지테마 ETF

- KODEX 2차전지산업 ETF

- 주요 구성 종목: 에코프로비엠, 포스코퓨처엠, 삼성SDI, 대보마그네틱 등

투자자 활용 방법

- 개별 종목 변동성 부담 시 ETF로 분산투자 가능

- 2차전지 산업 성장 수혜를 간접적으로 누릴 수 있음

리스크 vs 기회 요인

| 구분 | 내용 |

|---|---|

| 리스크 요인 1 | 신사업 투자비용 증가로 단기 실적 변동성 확대 |

| 리스크 요인 2 | 전방산업(2차전지) 투자 지연 시 실적 부진 가능성 |

| 기회 요인 1 | 글로벌 배터리 시장 성장, 대규모 수주 및 미국 법인 설립 효과 |

| 기회 요인 2 | 소재·장비 포트폴리오 확장, 고객사 다변화 |

투자 전략

단기 전략

- 단기 급등에 따른 변동성 확대 구간, 13,000원대 매물대 지지 확인 후 분할매수 접근

- 미국 법인 설립, 대규모 수주 등 뉴스 플로우 체크

중기 전략

- 실적 발표 주기, 신사업 매출 본격화 시점 주목

- 주요 고객사 공급계약 및 신규 수주 모멘텀 확인

장기 전략

- 2차전지 산업 구조적 성장, 소재·장비 밸류체인 확장에 따른 장기 보유 전략

- 배당 정책, 신사업 수익성 개선 추이 점검

결론

핵심 요약

대보마그네틱은 2차전지 핵심 장비(EMF) 글로벌 1위 기업으로, 최근 수산화리튬 등 소재 임가공 신사업까지 확장하며 성장성이 크게 부각되고 있습니다. 미국 법인 설립, 대규모 수주, 기술 국산화 등 호재가 집중되며 주가가 단기 급등했으나, 최근 실적 부진과 신사업 투자비용 부담 등 단기 리스크도 존재합니다.

향후 투자자 고려사항

- 단기 급등 이후 변동성 확대 구간, 분할매수 및 분산투자 전략 권장

- 신사업 매출 본격화, 글로벌 공급망 확대 등 중장기 성장 모멘텀 주목

- 실적 발표, 대형 수주, 정책 변화 등 주요 이벤트 체크 필수

투자 전 반드시 최신 실적, 공시, 시장 이슈를 재확인하시고, 자신의 투자 성향에 맞는 전략을 세우시기 바랍니다.

'경제' 카테고리의 다른 글

| 오리엔트정공 주가전망 및 투자 전략 - 5월 7일 변동성 속 매수 타이밍 분석 (2) | 2025.05.05 |

|---|---|

| 2025 반도체 관련주 투자 전략, 전망 - AI 수요 폭증에 따른 성장 기회와 투자 포인트 총정리 (7) | 2025.05.04 |

| 일정실업 주가전망 및 투자 전략 – 정치 테마주 급등과 자동차 부품 산업 수혜주로 부각 (4) | 2025.05.02 |

| KB금융 주가전망 및 투자 전략 - 1분기 어닝 서프라이즈로 주목받는 금융 대장주 (2) | 2025.05.02 |

| 웅진 주가전망 및 투자 전략 - 프리드라이프 인수, 토탈 라이프케어 수혜주로 부각 (5) | 2025.05.01 |