에너토크(019990), 지금 들어가도 될까요?

최근 38억 원 규모 신한울 원전 납품 계약, 최대주주 변경, AI·스마트 팩토리·원전 확대 등 미래산업 트렌드가 집중되며 원전 및 자동화 분야 관련주들의 주목도가 높아지고 있습니다.

특히 대장주 포지션인 에너토크는 최근 실적 회복, 유의미한 주가 반등과 동시에 외국인·기관 수급까지 동반되며 단기·중장기 투자 매력도가 크게 부각되고 있습니다.

본 분석에서는 에너토크의 주가 전망, 외형 및 내재가치, 배당, 이슈, 리스크 요인까지 종합 점검하여 현명한 투자 판단을 돕고자 합니다.

✅ 에너토크 투자 핵심 요약

- 주요 이슈: 최대주주 ‘부코컴퍼니’로 변경, 원전 납품 대형 수주, AI/스마트팩토리 산업 성장

- 테마: 원자력, 자동화(전동 액추에이터), AI·스마트공장

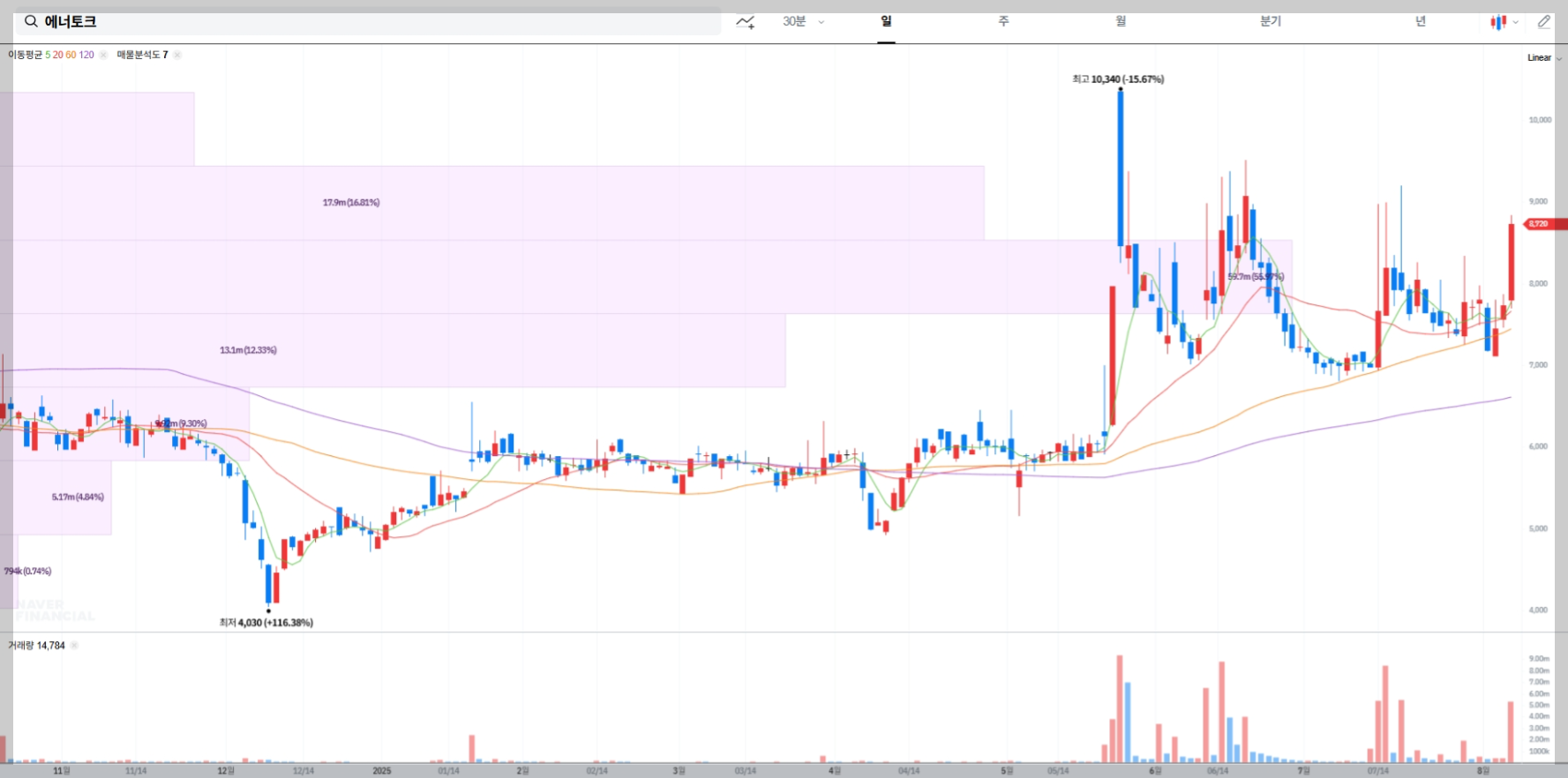

- 현재 주가: 8,690원 (8월 6일 12:48 기준, 전일대비 +12.42%)

- 목표 주가: 10,200원 (상승여력 약 17.4% 추정)

- 추천 매수 시점: 8,100~8,500원 초입 구간, 변동성 활용한 분할 매수

- 예상 수익률(3개월): 15~20%

원전 인프라 투자 확대, 대규모 밸류체인 변화(최대주주 변경), 차세대 공장 자동화라는 테마 환경 변화가 에너토크의 주가에 강한 동력을 부여 중입니다.

🔍 실시간 에너토크 분석 리포트

📈 기술적 분석 포인트

- 7,800~8,200원 박스권 돌파 후 강한 거래량 동반 랠리.

- 최근 3거래일 연속 외국인·기관 동반 순매수 포착, 이동평균선(20/60/120일선) 단숨 돌파

- 변동성 완화장치(VI) 발동, AI·원전 테마 기대감에 단기 상승세.

단기간에 거래량 폭증·박스권 돌파·기술적 지지선 상승세가 지속되고 있습니다. 단기 과열 시 숨고르기 구간이 나올 수 있으나 박스권 위세 구축이 긍정적입니다.

💼 펀더멘털 분석 요약

- 2025년 2분기 연결 매출 319.8억 원(전년 동기 대비 +4.4%), 영업이익 70.1억 원(+14.8%)

- 현금자산과 부채비율 안정적, R&D 투자 및 해외 수출 전략 강화

- 신한울 3·4호기·19억/38억 원 계약 등 연이은 대형 수주 실적

- 2025년 예상 PER 52배, 수익성 대비 고평가 논란도 있으나, 신사업 모멘텀 기대감 반영.

최근 매출·이익 개선, 원전 인증·자동제어분야의 독과점, R&D 확대로 중장기 성장동력이 확실합니다.

🌍 외국인·기관 수급 상황

- 최근 1개월간 외국인 순매수세 강세, 기관도 분할 매수 유입

- 최대주주 사모펀드(PEF)로 변경 후 신사업 밸류업 기대감↑

- 투자자 평균 수익률은 마이너스 25% 수준이나, 기관·외인 매집이 가격 방어와 상승압력으로 작용.

대형 수주, 대주주 변경 효과로 외국인·기관 신규 진입세가 투자 안정성을 높이고 있습니다.

⚠️ 투자 리스크 및 대응 전략

- 손절 기준: 8,000원(종가기준, 박스권 이탈시 단기 청산)

- 경계 구간: 8,200~8,600원대 변동성 확대 국면

상승세에도 불구, 단기 차익실현 매물·고평가 구간 조정 가능성에 유의. 철저히 분할/손절 전략 병행 필요.

💸 2025년 에너토크 배당금 정보

- 주당 배당금: 50원(2024년 기준 동일 예상)

- 배당 수익률: 0.6~0.8%(주가 변동 반영 시)

- 기준일: 12월 31일 예상

- 배당성향: 7~9%(현업종 평균 대비 낮은 편이나, 현금흐름 개선 시 상향 여지도 있음)

소액이지만 꾸준히 지급되는 배당은 장기 투자자 입장에서 안정적인 현금수익의 근간이 됩니다. 단, 대규모 투자와 신사업 R&D로 배당상향은 단기 기대 어렵습니다.

📌 투자 성향별 매매 전략

⏱️ 단기 투자자 (1~4주)

- 매수 구간: 8,100~8,500원

- 1차 목표: 9,400원 (+10~12%)

- 2차 목표: 10,200원 (+17~20%)

- 손절 라인: 8,000원 (-6%)

단기 테마 순환매 구간에서는 전고점 돌파 후 거래량 감소 시 분할매도 전략이 효과적입니다.

📆 중장기 투자자 (3~12개월)

- 분할 매수 구간: 7,800~8,500원

- 기대 수익률: 25~30%

- 예상 배당 수익률: 0.7%

정책·테마 환경 변화에 따라 중장기 분할매수 전략이 리스크/수익 분산 모두에 유리합니다.

🚀 에너토크 주가 상승을 기대하는 3가지 이유

- 원전 밸류체인 확대 – 정부 및 글로벌 원전 인프라 투자 확대로 납품 기회 확대, 대형 수주 연속

- AI·스마트팩토리 시장 성장 – 액추에이터, 자동제어 부문의 고도화 수혜, 산업 환경 변화에 적응

- 최대주주 변경 및 신사업 추진 – 사모펀드 부코컴퍼니, 신사업/M&A/글로벌 진출 드라이브

세 가지 메가트렌드가 에너토크의 미래 성장과 주가 상승에 강력한 촉매제가 될 전망입니다.

📊 최근 실적 요약

| 항목 | 2024년 2분기 | 2025년 2분기 | 증감률 |

|---|---|---|---|

| 매출액 | 306억 | 320억 | +4.4% |

| 영업이익 | 61억 | 70억 | +14.8% |

실적은 점진적 상승세. 수주·연구개발 확대에 따라 하반기 추가 개선 기대.

🧩 포트폴리오 구성 예시

🔥 공격형 투자자

- 에너토크: 40%

- 두산에너빌리티, 우리기술: 각 15%

- 원전/신재생 ETF: 30%

🛡️ 안정형 투자자

- 에너토크: 25%

- 포스코퓨처엠, 한전KPS: 각 20%

- 국공채 ETF: 35%

산업/정책 트렌드와 배당, 경기방어주 혼합으로 변동성에 대응하는 전략 구성이 이상적입니다.

🧠 최종 분석 및 투자 판단

- 투자 등급: 중립~비중확대(분할매수)

- 투자 근거: 대형 원전 수주, 신사업 드라이브, 테마순환 주도력, 실적개선

- 목표 주가: 10,200원

- 기대 수익률: 15~25%

- 권장 보유 기간: 3~12개월

- 주의 포인트: 고평가 논란·단기 과매수 조정 리스크, 배당 확대는 제한적

에너토크는 원전·자동화 테마의 구조적 강세 속 대장주 포지션을 차지하며, 중장기적 상승과 더불어 정책 수혜·수주사업 확대가 기대됩니다. 다만 조정 국면에는 단기 이익실현 출회 가능성에 유의, 분할매수 원칙을 지키는 전략이 바람직합니다.

📚 연관 콘텐츠 추천

- 주목해야 할 테마주: 두산에너빌리티, 포스코퓨처엠, 한전KPS

- 2025년 고배당주 TOP: 한화솔루션, 롯데렌탈

이 콘텐츠는 투자 참고용입니다. 최종 투자는 투자자의 책임입니다.

결론:

에너토크는 중장기 성장성, 대형 수주, 대주주 변경의 신사업 기대, AI·원전 테마까지 모든 강세 재료를 지니고 있지만, 이미 시장에 많은 수급이 몰린 상태여서 꼭 분할매수, 철저한 리스크관리로 접근해야 ‘안전한 수익’과 ‘성장 기회’를 동시에 잡을 수 있습니다.

'경제' 카테고리의 다른 글

| 에스와이스틸텍(365330) 주가 전망 분석 (3) | 2025.08.08 |

|---|---|

| 삼성화재 주가 전망, 배당금 정보 (6) | 2025.08.07 |

| 대한조선 주가 전망, 목표 주가 (4) | 2025.08.06 |

| SK바이오팜 주가전망, 배당금, 목표주가 (5) | 2025.08.05 |

| 이수스페셜티케미컬 주가 전망, 목표주가 (2) | 2025.08.05 |