SK하이닉스, 지금 들어가도 될까요?

최근 AI 반도체·HBM(고대역폭 메모리) 수요 폭발이 부각되며 AI·데이터센터·고부가 메모리 관련주들이 시장의 중심에 섰습니다. 그 최전선에는 대장주 SK하이닉스가 있습니다. 역대급 실적과 긍정적인 수급, 글로벌 시장에서의 기술 리더십으로 단기·중장기 투자처로서의 관심이 그 어느 때보다 뜨겁습니다.

이 글에서는 SK하이닉스의 주가 전망, 매수 타이밍, 배당 정보 등 투자에 필요한 모든 핵심 데이터를 최신 이슈와 함께 종합 분석합니다.

✅ SK하이닉스 투자 핵심 요약

- 📌 주요 이슈: AI 반도체·HBM 시장 독주, 글로벌 메모리 업황 회복, 실적 서프라이즈

- 🎯 테마: AI·데이터센터·고부가 메모리 반도체

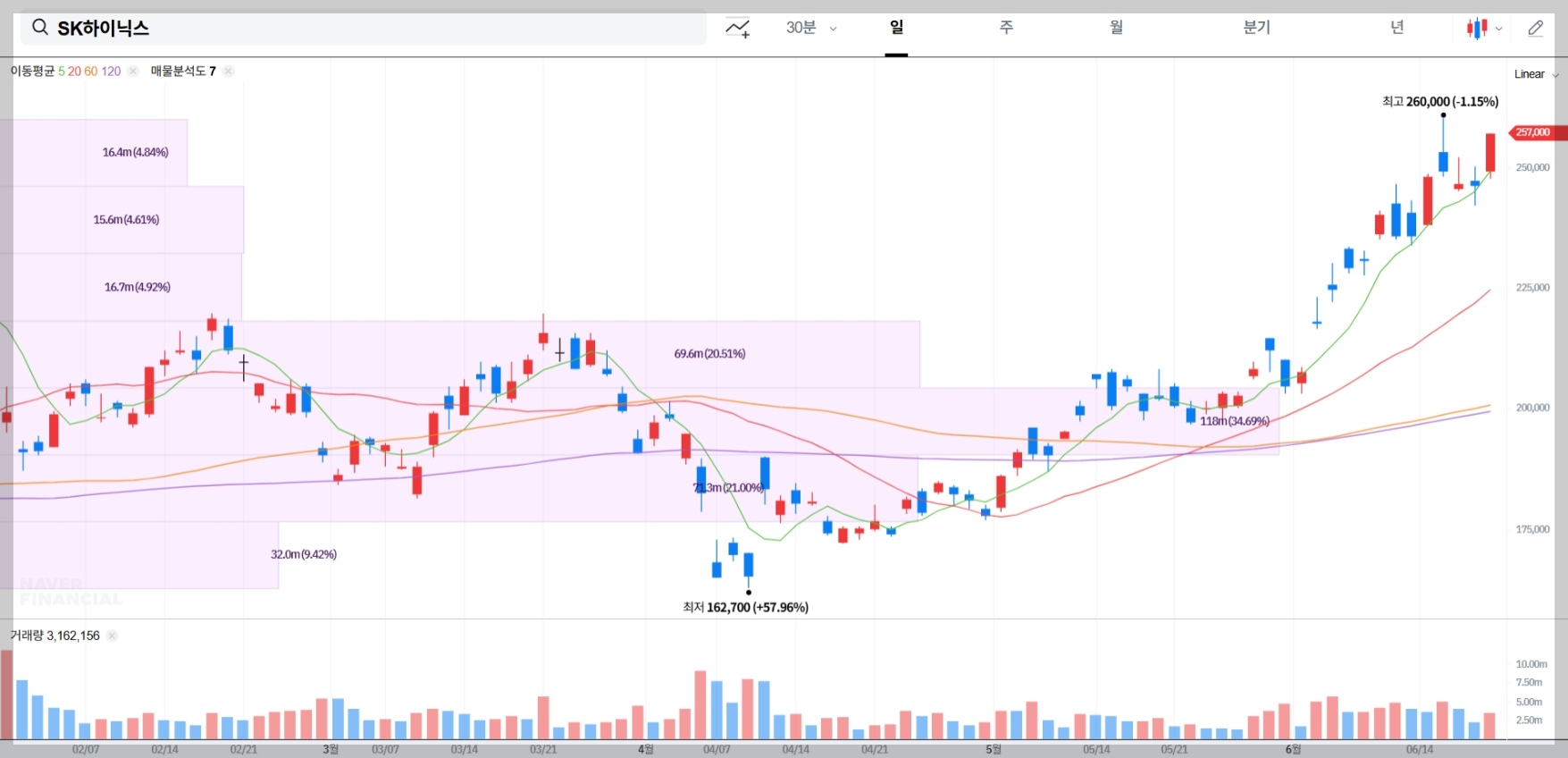

- 💹 현재 주가: 257,000원

- 📍 목표 주가: 360,000원 (상승 여력 약 40%)

- 🕒 추천 매수 시점: 단기 조정 시 분할 매수, 24만~25만 원대 1차 접근

- 📈 예상 수익률(3개월): 15~20%

📊 AI·HBM 대형 이슈와 실적 개선, 외국인·기관 수급이 맞물리며 주가에 강한 상승 탄력이 붙고 있습니다. 타이밍을 놓치지 않는 전략이 중요합니다.

🔍 실시간 SK하이닉스 분석 리포트

📈 기술적 분석 포인트

- 최근 2개월간 50% 가까운 급등세, 5일·20일 이동평균선 강한 상향 돌파

- 대량 거래 동반한 신고가 갱신 구간, 단기 과열 신호에도 불구하고 매물 소화력 우수

- 24만~25만 원대에서 강한 지지선 형성, 조정 시 분할 매수 유효

🧭 골든크로스, 이동평균선 돌파, 강한 거래량 등 기술적 반등의 시그널이 명확합니다. 단기 변동성 구간에서도 하락폭이 제한적일 가능성이 높습니다.

💼 펀더멘털 분석 요약

- 2025년 1분기 매출 17.6조 원, 영업이익 7.4조 원, 순이익 8.1조 원으로 역대 두 번째 실적

- 영업이익률 42%로 8분기 연속 개선, AI·HBM 고부가 제품 판매가 실적 견인

- 글로벌 HBM 시장 점유율 70%로 압도적 우위, D램 매출도 삼성전자 제치고 1위

- 2027년 영업이익 90조 원 전망(맥쿼리), 국내 증권가 평균 전망치의 2배 이상

📘 안정적인 재무제표와 꾸준한 이익 실현, AI·HBM 시장 구조적 성장에 힘입어 중장기 성장성이 매우 높은 기업입니다.

🌍 외국인·기관 수급 상황

- 최근 2개월간 외국인 대규모 순매수, 기관도 동반 유입

- 글로벌 반도체 ETF, 연기금, 대형 자금의 유입세가 지속

- 매물 소화 후 추가 상승 기대감 확대

📥 외국인과 기관의 동반 순매수세가 주가 안정성과 상승 기대를 동시에 높이고 있습니다.

⚠️ 투자 리스크 및 대응 전략

- 손절 기준: 235,000원

- 경계 구간: 245,000~250,000원대

🚨 단기 급등 이후 조정 가능성에 유의, 매수 시 분할 접근과 손절 전략 병행이 필수입니다.

💸 2025년 SK하이닉스 배당금 정보

- 🪙 주당 배당금: 연간 1,500원(결산배당 1,305원, 분기배당 375원)

- 💵 배당 수익률: 약 0.6% (2025년 기준)

- 📅 기준일: 결산배당 2월 28일, 분기배당 5월 31일

- 📊 배당성향: 잉여현금흐름(FCF)의 5%, 고정배당 25% 상향(2025~2027년 적용)

🏦 고정 배당금 인상 정책은 장기 투자자에게 안정적인 수익을 제공합니다. 연말 기준일 전 매수 여부를 반드시 체크하세요.

📌 투자 성향별 매매 전략

⏱️ 단기 투자자 (1~4주)

- 매수 구간: 245,000~255,000원

- 1차 목표: 270,000원 (+6%)

- 2차 목표: 285,000원 (+11%)

- 손절 라인: 235,000원 (-8%)

⛳ 단기 매매는 정확한 진입가와 명확한 목표가 설정이 핵심입니다. 단기 급등 시 일부 차익 실현도 고려하세요.

📆 중장기 투자자 (3~12개월)

- 분할 매수 구간: 250,000원 이하

- 기대 수익률: 30~40%

- 예상 배당 수익률: 0.6~0.7%

🧠 장기 보유 전략은 평균 매입단가를 낮추며, AI·HBM 성장 모멘텀을 최대한 누릴 수 있습니다.

🚀 SK하이닉스 주가 상승을 기대하는 3가지 이유

- AI·HBM 시장 독점적 리더십 – 글로벌 HBM 시장 점유율 70%, 엔비디아 등 빅테크 핵심 공급사로 자리매김

- 역대급 실적과 이익 성장 – 2025년 1분기 영업이익 7.4조 원, 2027년 90조 원 전망 등 실적 성장세 지속

- 외국인·기관 수급 및 배당 정책 강화 – 대규모 자금 유입, 고정 배당 확대 등 주주가치 제고 정책 병행

🔼 이 세 가지 촉매 요인이 SK하이닉스의 주가에 구조적 상승 압력을 제공하며, 중장기 투자에 강력한 긍정 신호를 보냅니다.

📊 최근 실적 요약

| 항목 | 이전 분기 | 이번 분기 | 증감률 |

|---|---|---|---|

| 매출액 | 12조 4,000억 | 17조 6,391억 | +41.9% |

| 영업이익 | 2조 8,860억 | 7조 4,405억 | +157.8% |

📈 실적 개선 흐름은 SK하이닉스가 현재 재무적으로도 매우 탄탄하다는 점을 보여줍니다.

🧩 포트폴리오 구성 예시

🔥 공격형 투자자

- SK하이닉스: 40%

- 관련 종목: 삼성전자, 마이크론 (각 15%)

- 섹터 ETF: TIGER반도체ETF (30%)

삼성전자 주가 전망 및 투자 전략 | AI·HBM 반도체 모멘텀, 2025년 시장 흐름 분석

삼성전자는 2025년 들어 AI, HBM(고대역폭 메모리) 반도체 등 신성장 동력에 힘입어 다시 한번 투자자들의 관심을 받고 있습니다. 최근 실적, 수급, 산업 트렌드와 함께 주가 흐름을 종합적으로 분

101.brokdam.com

🛡️ 안정형 투자자

- SK하이닉스: 25%

- 배당주: POSCO퓨처엠, LG화학 (각 20%)

- 채권 ETF: KOSEF국고채ETF (35%)

LG화학 주가 전망: 주식, 배당금 및 목표 주가 분석

LG화학은 한국의 대표적인 화학 기업으로, 최근의 시장 변동성과 재무 성과를 바탕으로 한 종합적인 주가 분석이 필요합니다. 이 글에서는 LG화학의 현재 상황과 미래 전망을 다루며, 투자자들이

101.brokdam.com

📌 리스크 성향에 따라 포트폴리오를 다양화하면 시장 변동에도 흔들리지 않는 전략을 세울 수 있습니다.

🧠 최종 분석 및 투자 판단

- 투자 등급: 적극매수

- 투자 근거: AI·HBM 시장 독점적 지위, 실적·수급·배당 정책 삼박자, 글로벌 반도체 업황 개선

- 목표 주가: 360,000원

- 기대 수익률: 40%

- 권장 보유 기간: 6개월~2년

- 주의 포인트: 단기 급등 후 조정 가능성, HBM 경쟁 심화, 글로벌 공급망·지정학 리스크

✅ SK하이닉스는 AI·HBM 테마 내에서 핵심 대장주로서 중장기 상승 모멘텀과 배당 안정성을 동시에 확보한 종목입니다. 단기 급등 시 조정 구간에 유의하며, 분할 매수 전략을 적극 추천합니다.

📚 연관 콘텐츠 추천

- 🔥 이번 주 주목해야 할 테마주: 삼성전자, 마이크론, 네패스

- 💰 2025년 고배당주 TOP 리스트: POSCO퓨처엠, LG화학

📢 이 콘텐츠는 투자 참고용입니다. 최종 투자는 투자자의 판단이며, 손실 책임은 본인에게 있습니다.

'경제' 카테고리의 다른 글

| SK이터닉스 주가 전망 분석 (3) | 2025.06.23 |

|---|---|

| 두산밥캣 주가 전망, 배당금 정보 (1) | 2025.06.23 |

| 씨케이솔루션 주가 전망, 배당금 정보 (4) | 2025.06.20 |

| SAMG엔터 주가 전망 분석 (8) | 2025.06.20 |

| 두산퓨얼셀 주가 전망 분석 (2) | 2025.06.20 |